新着情報

令和7年度税制改正解説 「103万円の壁の見直しと 特定親族特別控除(仮称)の創設」

令和6年12月20日に令和7年度税制改正大綱が公表されました。今回の改正では、昨今の物価上昇や深刻な労働力不足といった現状を踏まえ、所得の増加という形で豊かさを実感できるような所得税の負担軽減、生産性の向上につながるような法人税の見直しなどが盛り込まれました。

今回のTH Picks では、所得税の改正ポイントのうち、皆様にも身近な2つのテーマを取り上げて解説します。

1.所得税の基礎控除及び給与所得控除(103万円の壁)の見直しについて

1.103万円の壁について(現行制度)

現行制度では、合計所得金額(給与所得や事業所得など各種所得の合計金額(純損失または雑損失等の繰越控除を適用する前の金額))が2,400万円以下の納税者は48万円の基礎控除額があるとともに、給与等の収入金額(給与所得の源泉徴収票の支払金額)が162万5千円以下の納税者は55万円の給与所得控除額があります。

つまり、現行制度では基礎控除額の48万円と給与所得控除額の55万円を合わせた103万円までの給与収入につきましては所得税が発生しないこととなっています。

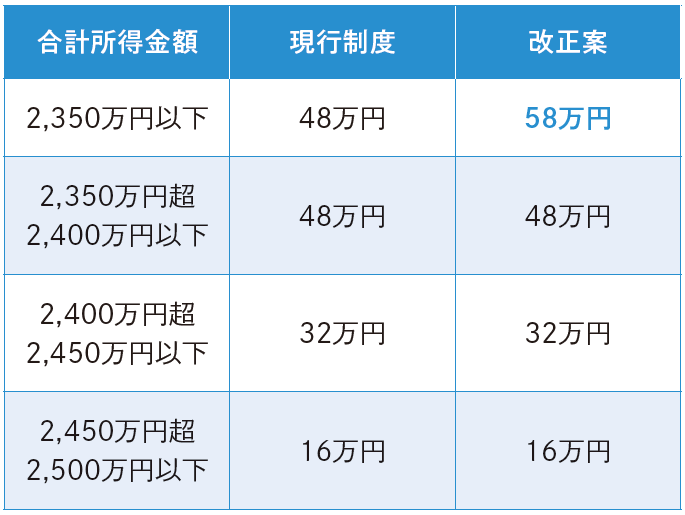

2.基礎控除額48万円の見直し

所得税の基礎控除額を現行の48万円から58万円に10万円、約20%程度の引き上げが大綱に盛り込まれました。約20%の引き上げとしたのは、最後に基礎控除額の引き上げが行われた平成7年から令和5年にかけて消費者物価指数が約20%程度上昇していることが背景にあります。

3.給与所得控除額の見直し

納与所得控除額については現行の最低保障額55万円から65万円に引き上げが大綱に盛り込まれました。

4.改正案による効果

基礎控除額及び給与所得控除額がこの通り引き上げられると、103万円の控除額が基礎控除額58万円+給与所得控除額65万円=合計123万円になります。

※給与所得控除、基礎控除以外の条件は考慮しておりません。

5.実務上の留意点

地方税である個人住民税の給与所得控除の最低保障額も同様の引き上げが予定されていますが、基礎控除額は43万円のまま据え置きとなります。

6.適用時期

所得税は令和7年分以後、個人住民税については令和8年度分以後適用されます。

2.特定親族特別控除(仮称)の創設

1.制度の概要

19歳から22歳までの大学生年代の子等※1 を扶養している場合、その親は特定扶養控除が受けられます。従来は、特定扶養控除の基準として合計所得金額※2 48万円(給与収入103万円)とされていましたが、今回の税制改正により、合計所得金額85万円(給与収入150万円)まで同等の控除を受けられる「特定親族特別控除(仮称)」が創設される見込みです。

※1 納税者が生計を一にする年齢19〜23歳未満の親族等(居住者の配偶者及び青色事業専従者を除くものとし、合計所得金額が123万円以下であるもの)で控除対象扶養親族に該当しない者を指す。

※2 給与収入から給与所得控除を差し引いた額

2.制度の内容

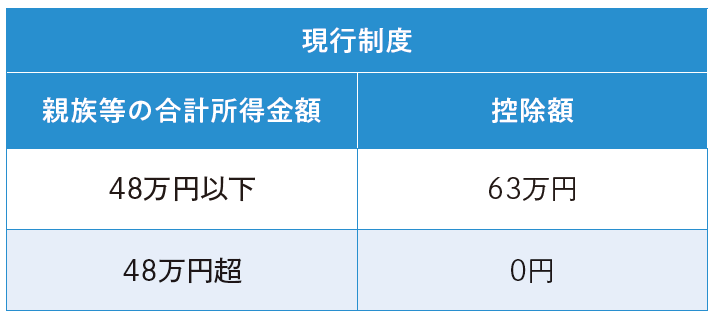

現行制度では、下記の表のように基準とされる大学生世代の子等の合計所得金額が48万円(給与収入103万円)を超えているか否かで、納税者が特定扶養控除適用の対象かどうかを判定していました。

改正案の「特定親族特別控除(仮称)」では、基準とされる大学生世代の子等の合計所得金額が48万円から85万円まで引き上げられているとともに、85万円を超えた場合でも控除額を段階的減らす仕組みを導入し、世帯収入が増えても手取りが減ることの無いようになります。

3.改正案による効果

前提条件

〇 夫…………………………給与収入 600万円

〇 妻…………………………専業主婦

〇 大学生世代の子等………給与収入 150万円

※復興特別所得税は含まれておりません。

※前提条件以外の条件等は考慮しておりません。

※個人住民税についても、同様に段階的に控除額が設定されます。

4.適用時期

所得税は令和7年分以後、個人住民税については令和8年度分以後適用されます。

本資料は令和6年12月20日現在の税制及び公表資料に基づいて作成しております。また内容につきましては、情報の提供を目的として一般的な法律・税務上の取り扱いを記載しております。この為、諸条件により本資料の内容とは異なる取り扱いがなされる場合がありますのでご留意ください。